sivu

|

21

|

Ansiopäivärahan ja vuorottelu-

korvauksen verotus muuttuu

vuodenvaihteessa

Ensi vuonna palkkaa varten annettua ennakkopidätys-

prosenttia korotetaan ansiopäivärahaa ja vuorottelukor-

vausta maksettaessa niin, että ennakkopidätys on vä-

hintään 25 %. Jos etuudensaaja toimittaa työttömyys-

kassaan nimenomaan erikseen etuutta varten pyydetyn

muutosverokortin, vero pidätetään muutosverokortin

mukaisesti ilman korotusta. Ellei mitään verokorttia toi-

miteta, käytetään verottajalta saatuja verotustietoja kui-

tenkin niin, että pidätys on tällöinkin vähintään 25 %.

Verohallinnon päätös tulee voimaan 1.1.2016.

Muutosverokortti tulee erik-

seen hakea

Työttömyyskassojen maksamat etuu-

det ovat ennakonpidätyksenalais-

ta tuloa. Ennakonpidätyksessä voi-

daan käyttää joko palkansaajan palk-

kaa varten toimitettua verokorttia

tai muutosverokorttia. Työttömyyse-

tuuksien verotus perustuu Verohalli-

tuksen vuosittain vahvistamaan pää-

tökseen ennakonpidätyksen toimit-

tamistavoista ja määrästä. Päätoimen

tai sivutoimen palkkaa koskevan ve-

rokortin mukaisten tietojen mukaan

työttömyysetuutta ei voida verottaa.

Omia ennakonpidätystietojaan voi

tarkistaa pitkin verovuotta ja mikäli

niihin tarvitaan muutosta, antaa ve-

rottaja pyynnöstä muutosverokortin

työttömyysetuuksien pidätystä var-

ten. Ennakonpidätys tehdään tällöin

aina etuutta varten myönnetyn muu-

tosverokortin mukaisella prosentilla

eikä pidätysprosenttia ollenkaan ko-

roteta. Muutosverokortti palkkaker-

tymätietoineen tulee toimittaa työttö-

myyskassalle etuutta haettaessa. Muu-

tosverokorttien tiedot eivät välity kas-

saan automaattisesti. Henkilö voi ha-

kea muutosverokortin nimenomaan

työttömyysetuutta varten. Verohal-

linto suositteleekin hakemaan muu-

tosverokortin ”etuutta varten”, jolloin

ennakonpidätys tehdään aina muu-

tosverokortin mukaisella prosentilla.

Verotiedot muutoin suoraan ve-

rottajalta

Työttömyyskassat saavat vuosittain

ennakonpidätystiedot suorasiirtona

verottajalta. Näitä verokortteja ei tar-

vitse erikseen toimittaa kassaan. Työt-

tömyyskassa voi käyttää suorasiirtona

tulleiden verokorttien ennakonpidä-

tyksen toimittamistapana vain vaih-

toehtoa A (palkkakauden tulorajaan

perustuva ennakonpidätys). Tam-

mikuun ennakonpidätys suoritetaan

edellisessä joulukuussa voimassa ol-

leen ennakonpidätysprosentin mu-

kaisesti, paitsi siinä tapauksessa, jos

kassaan toimitetaan muutosverokort-

ti, joka on voimassa tammikuusta lu-

kien.

Perusverokorttia ei tarvitse toimittaa

kassaan muulloin, kuin silloin jos ve-

rotustieto on syystä tai toisesta jäänyt

tietojen siirron yhteydessä tulematta.

Tällainen tilanne osuu kohdalle esi-

merkiksi silloin, kun kassan jäseneksi

on liitytty kesken verovuoden. Mikä-

li työttömyyskassalle ei tarvittavia ve-

rotustietoja ole, niitä pyydetään erik-

seen. Viiveen välttämiseksi verokor-

tin kopio on usein kuitenkin epäsel-

vissä tilanteissa hyvä liittää varmuu-

den vuoksi hakemukseen.

Verokortin perusprosenttia sovelle-

taan päiväkohtaiseen tulorajaan saak-

ka. Tulorajan ylittävästä päivärahan

osasta ennakonpidätys toimitetaan li-

säprosentin mukaan.

Verovuonna maksetut etuudet ja näis-

tä tehdyt ennakonpidätykset ilmoite-

taan verottajalle automaattisesti vero-

vuoden päätyttyä. Ne näkyvät hen-

kilön esitäytetyllä veroilmoituksella.

Niistä ei lähetetä päivärahan saajalle

erillistä ennakonpidätystodistusta.

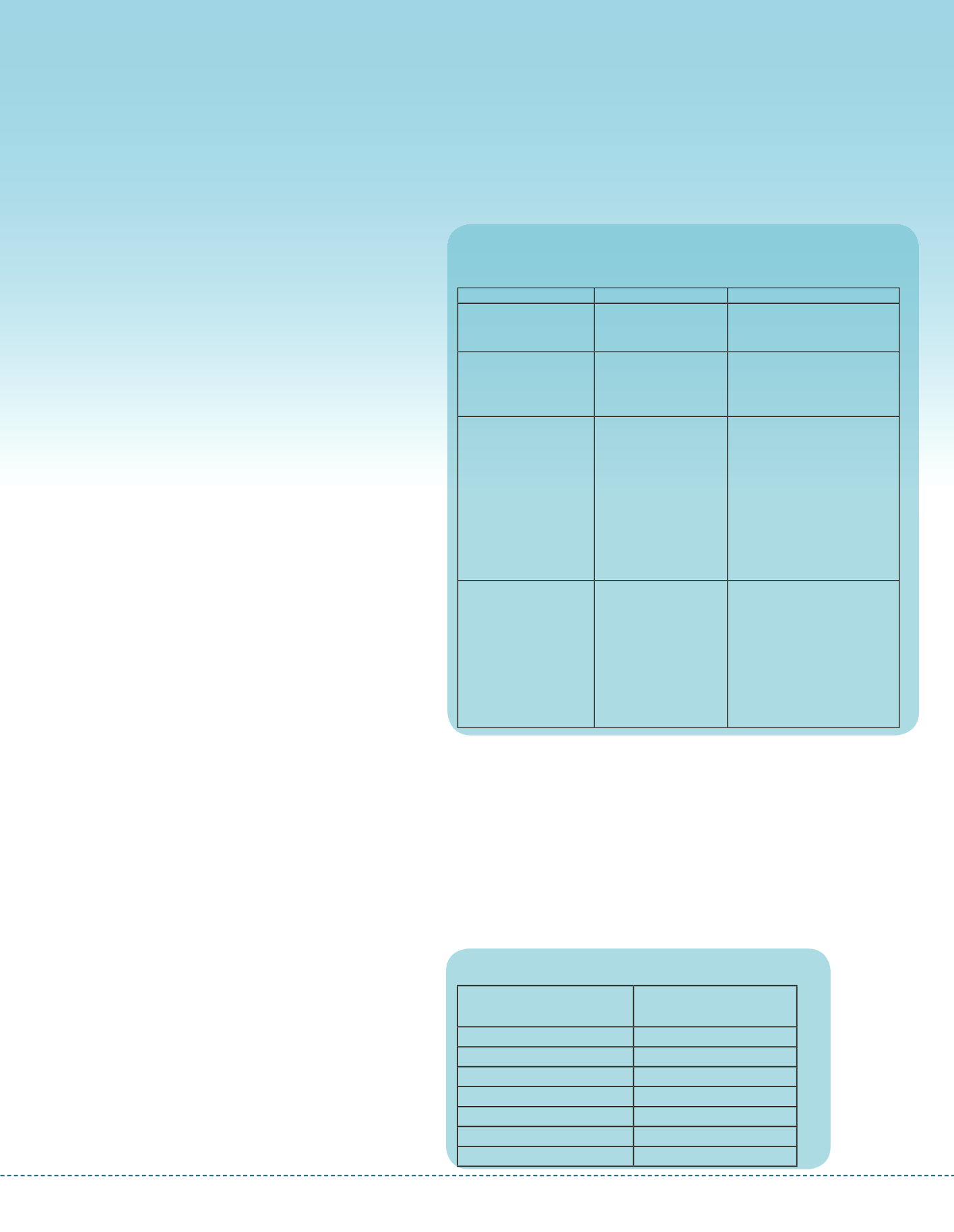

Ennakkopidätys 2016

Ennakkopidätys

uuden

ohjeen mukaan 1.1.2016

alkaen

Ennakkopidätys ennen ohjemuu-

tosta

Etuudensaaja

toimittaa

työttömyyskassaan etuut-

ta varten annetun muutos-

verokortin

Vero pidätetään muutos-

verokortin mukaan.

Vero pidätetään muutosverokor-

tin mukaan.

Etuudensaaja ei toimita

työttömyyskassaan vero-

korttia.

Kassa käyttää vuoden

alussa verottajalta saami-

ansa verotustietoja. Vero

pidätetään kuitenkin vä-

hintään 25 % suuruisena.

Kassa käyttää vuoden alussa ve-

rottajalta saamiansa verotustie-

toja. Ennakkopidätysprosenttia

korotetaan

ansiopäivärahaa

maksettaessa

2-4

%-yksik-

köä. Tämän lisäksi vero pidäte-

tään vähintään 20 % suuruise-

na. Vuorottelukorvausta makset-

taessa ennakkopidätysprosenttia

lasketaan 3 %-yksikköä.

Etuudensaaja

toimittaa

kassaan palkkaa varten

annetun muutosverokor-

tin.

Vero pidätetään muutos-

verokortin mukaan, kui-

tenkin vähintään 25 %

suuruisena.

Muutosverokortin

mukais-

ta

ennakkopidätysprosenttia

korotetaan

ansiopäivärahaa

maksettaessa

2-4

%-yksik-

köä. Tämän lisäksi vero pidäte-

tään vähintään 20 % suuruise-

na. Vuorottelukorvausta makset-

taessa ennakkopidätysprosenttia

lasketaan 3 %-yksikköä.

Peruspäivärahan verotus lie-

vempää

Työttömyysturvalain nojalla makset-

tavasta peruspäivärahasta ja perus-

päivärahaan liittyvästä korotusosasta

ja työttömyysturvalain nojalla mak-

settavasta työmarkkinatuesta, matka-

avustuksena maksettavasta työmark-

kinatuesta sekä työmarkkinatuen ko-

rotusosasta, ennakonpidätys toimite-

taan ansioturvasta poiketen 20 pro-

sentin suuruisena.

Ennakonpidätystä ei kuitenkaan toi-

miteta, jos suoritus on enintään 4 eu-

roa päivää kohti.

Erillinen taulukkopidätys

Muun tiedon puuttuessa etuuden

maksaja toimittaa ennakonpidätyksen

erillisen verottajan vahvistaman tau-

lukon perusteella. Tällöin ennakonpi-

dätyksen suuruus määräytyy päivära-

han suuruuden mukaan.

Katso lisää etuuksien verotuksesta

Taulukko. Ennakonpidätys työttömyysetuudesta

uuden ja vanhan ohjeen mukaan.

Taulukko. Ennakonpidätys toimitetaan verottajan vah-

vistaman taulukon mukaan, ellei muuta tietoa ole.

Työttömyysturvalain mu-

kainen korvaus euroa/pv

Ennakonpidätys-%

0,17 - 26

20

26,01 - 39

25

39,01 - 51

30

51,01 - 66

35

66,01 – 100

40

100,01 – 156

45

156,01 -

50