sivu

|

21

|

Työttömyyskassojen maksamat

etuudet ovat ennakonpidätyk-

senalaista tuloa. Ennakonpidätyk-

sessä voidaan käyttää joko palkan-

saajan verokorttia, portaikkovero-

korttia tai muutosverokorttia. Työt-

tömyysetuuksien verotus perustuu

Verohallituksen vuosittain vahvista-

maan päätökseen ennakonpidätyk-

sen toimittamistavoista ja määrästä.

Ansiopäivärahan verotus

Ansiopäivärahasta ennakonpidätys

toimitetaan palkkaa varten määrätty-

jen pidätysprosenttien mukaan koro-

tettuna 2 prosenttiyksiköllä kuitenkin

vähintään 20 prosentin suuruisena.

Kassa korottaa palkkaa varten mää-

rättyjä pidätysprosentteja 2 prosentti-

yksiköllä mainittuja etuuksia makset-

taessa ja kuitenkin siten, että pidätys

on vähintään 20 prosenttia. Jos etuus

maksetaan korotettuna, palkkaa var-

ten määrättyjä pidätysprosentteja ko-

rotetaan 4 prosenttiyksiköllä (kuiten-

kin vähintään 20 prosenttiin). Pää-

toimen tai sivutoimen palkkaa kos-

kevan verokortin mukaisten tietojen

mukaan työttömyysetuutta ei voida

verottaa.

Verokortin perusprosenttia sovelle-

taan päiväkohtaiseen tulorajaan saak-

ka. Tulorajan ylittävästä päivärahan

osasta ennakonpidätys toimitetaan li-

säprosentin mukaan.

Jos suorituksen saajalla on portaik-

koverokortti, joka on toimitettava al-

kuperäisenä kassalle, niin ennakon-

pidätysprosenttia ei koroteta 2 tai 4

prosenttiyksiköllä, mutta ennakon-

pidätys toimitetaan kuitenkin aina

vähintään 20 prosentin suuruisena

huolimatta portaikkoverokortin tie-

doista.

Omia ennakonpidätystietojaan voi

tarkistaa pitkin verovuotta ja mikäli

niihin tarvitaan muutosta, antaa ve-

rottaja pyynnöstä muutosverokortin

työttömyysetuuksien pidätystä var-

ten. Ennakonpidätys tehdään tällöin

aina etuutta varten myönnetyn muu-

tosverokortin mukaisella prosentilla

eikä pidätysprosenttia ollenkaan ko-

Työttömyysetuuksien verotus

roteta. Muutosverokortti palkkaker-

tymätietoineen tulee toimittaa työt-

tömyyskassalle etuutta haettaessa.

Muutosverokorttien tiedot eivät vä-

lity kassaan automaattisesti. Ennen

muutosverokortin lähettämistä työt-

tömyyskassalle on syytä tarkistaa, et-

tä, että verokortti on laskettu etuutta

varten, ei palkalle.

Henkilö voi hakea uuden muutosve-

rokortin myös pelkästään työttömyy-

setuutta varten. Verohallinto suosit-

teleekin hakemaan muutosverokor-

tin ”etuutta varten”, jolloin ennakon-

pidätys tehdään aina muutosverokor-

tin mukaisella prosentilla (eli siihen

ei tehdä palkkaverokortteihin liitty-

viä korotuksia eikä alennuksia).

Etuuksien veronkorotukset johtuvat

etuuksien ja palkan erilaisesta vero-

tuksesta. Vaikka etuudet ovat pienem-

piä kuin palkka, veroprosentti ei vält-

tämättä silti pienene. Tämä johtuu

siitä, että useat ansiotuloista tehtävät

vähennykset voidaan tehdä vain palk-

katuloista. Tällaisia vähennyksiä ovat

esimerkiksi tulonhankkimisvähennys,

asunnon ja työpaikan väliset matka-

kulut, lakisääteiset eläkemaksut sekä

työttömyysvakuutusmaksut.

Vuorottelukorvaus

Vuorotteluvapaalaissa tarkoitetusta

vuorottelukorvauksesta ennakonpidä-

tys toimitetaan palkkaa varten mää-

rättyjen pidätysprosenttien mukaan

alennettuna 3 prosenttiyksiköllä. Jos

hakija toimittaa kassalle verotoimis-

ton antaman portaikkoverokortin tai

verotoimiston antaman muutosvero-

kortin työttömyysetuutta varten, pi-

dätysprosenttia ei alenneta.

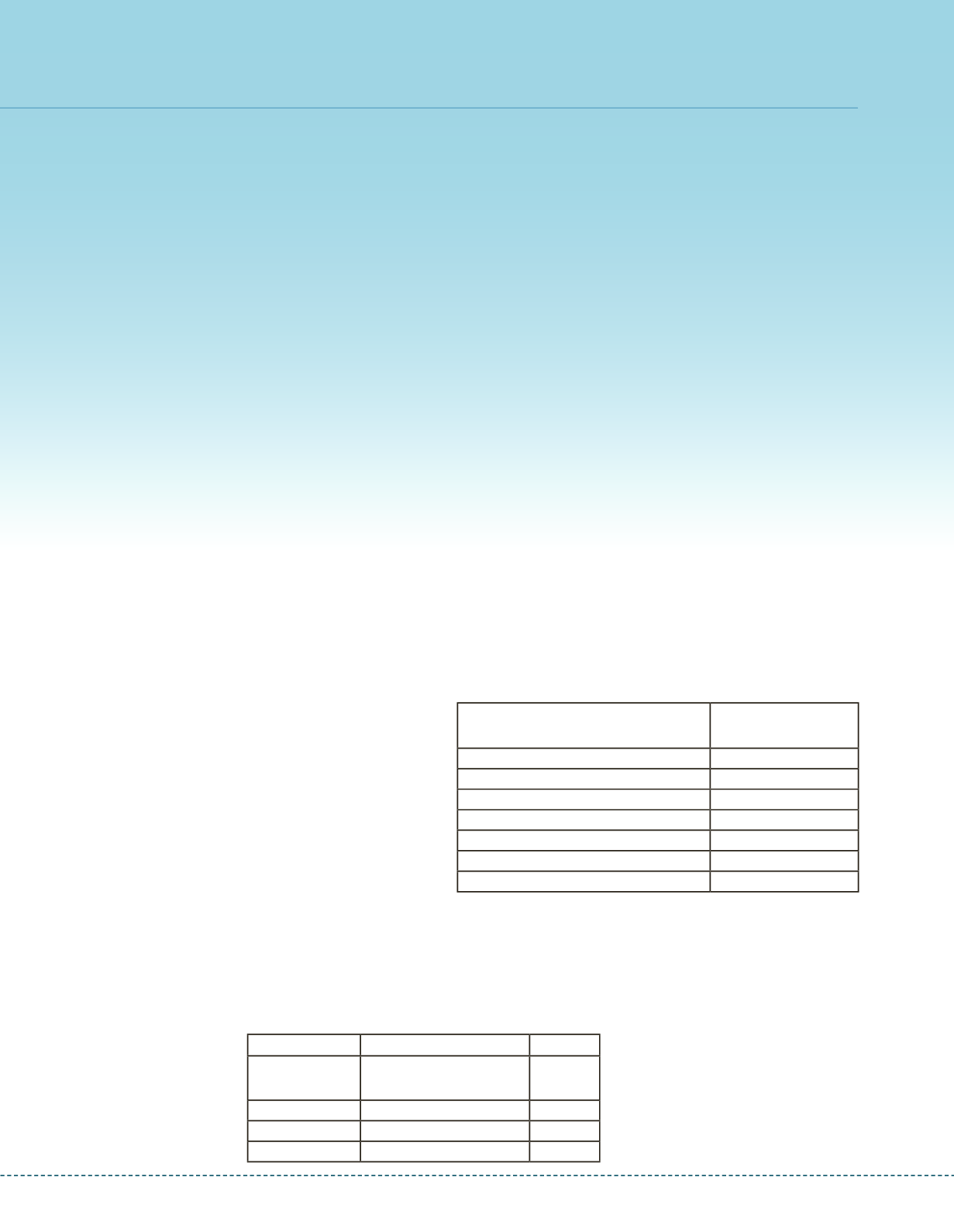

Taulukko.

Ansiopäivärahaa maksettaessa palkkaa varten annetun verokortin

ennakkopidätysprosenttia korotetaan 2-4 prosenttiyksikköä, kuitenkin vähin-

tään 20 prosenttiin.

Ennakkopidätys

Etuus

Palkkaa varten annettua

pidätysprosenttia muutetaan

Vähintään

ansiopäiväraha

+ 2 prosenttiyksikköä

20 %

korotettu ansio-osa + 4 prosenttiyksikköä

20 %

vuorottelukorvaus - 3 prosenttiyksikköä

-

Kulukorvaus

Työllistymistä edistävien palveluiden

ajalta maksettava kulukorvaus on ve-

rotonta tuloa. Siitä ei toimiteta enna-

konpidätystä.

Verotiedot verottajalta

Työttömyyskassat saavat vuosittain

ennakonpidätystiedot suorasiirtona

verottajalta. Näitä verokortteja ei tar-

vitse erikseen toimittaa kassaan. Työt-

tömyyskassa voi käyttää suorasiirtona

tulleiden verokorttien ennakonpidä-

tyksen toimittamistapana vain vaih-

toehtoa A (palkkakauden tulorajaan

perustuva ennakonpidätys). Tam-

mikuun ennakonpidätys suoritetaan

edellisessä joulukuussa voimassa ol-

leen ennakonpidätysprosentin mu-

kaisesti, paitsi siinä tapauksessa, jos

kassaan toimitetaan muutosverokort-

ti, joka on voimassa tammikuusta lu-

kien.

Perusverokorttia ei tarvitse toimittaa

kassaan muulloin, kuin silloin jos ve-

rotustieto on syystä tai toisesta jäänyt

tietojen siirron yhteydessä tulematta.

Tällainen tilanne osuu kohdalle esi-

merkiksi silloin, kun kassan jäseneksi

on liitytty kesken verovuoden. Mikä-

li työttömyyskassalle ei tarvittavia ve-

rotustietoja ole, niitä pyydetään erik-

seen. Viiveen välttämiseksi verokor-

tin kopio on usein kuitenkin epäsel-

vissä tilanteissa hyvä liittää varmuu-

den vuoksi hakemukseen.

Jos kassa ei ole saanut asiakkaastaan

pidätyksen toimittamista varten tar-

vittavia tietoja verottajalta, eikä etuu-

den hakija esitä maksajalle verokort-

tia, kassa toimittaa ennakonpidätyk-

sen erillisen taulukon perusteella.

Tällöin ennakonpidätyksen suuruus

määräytyy päivärahan suuruuden

mukaan.

Taulukko.

Ennakonpidätys toimitetaan verottajan vahvistaman taulukon mu-

kaisesti jos kassalla ei ole verokorttia.

Työttömyysturvalain mukainen

korvaus euroa/pv

Ennakonpidätysprosentti

0,17 - 26

20

26,01 - 39

25

39,01 - 51

30

51,01 - 66

35

66,01 – 100

40

100,01 – 156

45

156,01 -

50

Etuuksien verotuksesta voi kysyä lisää

verottajalta

. Verovuonna

maksetut etuudet ja näistä tehdyt en-

nakonpidätykset ilmoitetaan verotta-

jalle automaattisesti verovuoden pää-

tyttyä. Ne näkyvät henkilön esitäyte-

tyllä veroilmoituksella. Niistä ei lähe-

tetä päivärahan saajalle erillistä enna-

konpidätystodistusta.